Sube un extracto en PDF y observa la extracción en directo. Vista previa instantánea, sin registro.

- Conforme al RGPD

- Exportación Excel/CSV

- Datos seguros

Arrastre y suelte sus archivos PDF aquí, o haga clic para seleccionar

1 archivo · 100 páginas máx. · Vista previa gratuita de 2 páginas

Banco Santander

Extracto — Mayo 2026

Horas tecleando

en pocos segundos

1 archivo seleccionado

¿No tienes un archivo a mano?

Cada mes, los departamentos financieros de las PYME se enfrentan al mismo desafío: cientos o miles de movimientos bancarios que necesitan ser clasificados manualmente. Nóminas, pagos a proveedores, impuestos, suscripciones, devoluciones. La categorización automática de transacciones bancarias surge como la solución definitiva para transformar este proceso tedioso en un flujo ágil y sin errores. Los equipos financieros pueden perder entre 8 y 20 horas mensuales solo en tareas de registro y clasificación, según el volumen de operaciones de la empresa. En este artículo, analizamos cómo la inteligencia artificial y la automatización permiten categorizar tus movimientos bancarios con una precisión superior al 95 %, reduciendo costes operativos y liberando a tu equipo para tareas de mayor valor estratégico.

¿Qué es la categorización de transacciones bancarias?

La categorización de transacciones bancarias consiste en asignar cada movimiento registrado en una cuenta a una categoría contable o financiera específica. Este proceso es fundamental para obtener una visión clara de los ingresos y gastos de una empresa, elaborar informes financieros precisos y cumplir con las obligaciones fiscales.

En la práctica, cada línea de un extracto bancario (una transferencia recibida, un pago con tarjeta, un recibo domiciliado) debe asociarse a una partida concreta. Sin esta clasificación, los datos financieros son simplemente una lista de números sin contexto.

Las categorías varían según el tipo de empresa y su plan de cuentas, pero las más habituales en una PYME son las siguientes:

| Categoría | Tipo | Ejemplos |

|---|---|---|

| Ingresos por ventas | Ingreso | Cobros de clientes, pagos por servicios prestados |

| Nóminas y seguridad social | Gasto fijo | Salarios, cotizaciones, seguros sociales |

| Suministros | Gasto fijo | Electricidad, agua, gas, telecomunicaciones |

| Alquileres | Gasto fijo | Alquiler de oficina, locales comerciales, almacenes |

| Impuestos y tasas | Gasto fiscal | IVA, impuesto de sociedades, tasas municipales |

| Proveedores | Gasto variable | Compras de mercancía, materias primas, subcontrataciones |

| Servicios profesionales | Gasto variable | Asesoría, abogados, consultoría, auditoría |

| Software y suscripciones | Gasto operativo | Herramientas SaaS, licencias, plataformas en la nube |

| Gastos financieros | Gasto financiero | Comisiones bancarias, intereses de préstamos |

| Devoluciones y reembolsos | Ajuste | Productos devueltos, abonos, correcciones |

Una categorización precisa permite a los directores financieros (DAF) responder rápidamente a preguntas clave: ¿cuánto gastamos en proveedores este trimestre? ¿Cuál es el peso de la masa salarial sobre los ingresos? ¿Estamos cumpliendo el presupuesto de cada partida?

Métodos de categorización: manual vs automática

Existen dos enfoques principales para clasificar las transacciones bancarias. El método tradicional, basado en la revisión manual línea por línea, y el método automatizado, que utiliza reglas predefinidas o inteligencia artificial para asignar categorías de forma instantánea.

Categorización manual

En el método manual, un contable o responsable financiero revisa cada transacción del extracto bancario, identifica al beneficiario o emisor, interpreta el concepto del movimiento y asigna la categoría correspondiente en el sistema contable.

Este proceso, aunque aparentemente sencillo, presenta limitaciones significativas a medida que crece el volumen de operaciones:

- Alto consumo de tiempo: una PYME con 200-500 transacciones mensuales puede necesitar entre 5 y 10 horas solo para categorizar movimientos.

- Errores humanos: la tasa de error en la introducción manual de datos oscila entre el 1 % y el 4 %, según estudios del sector. Para 10.000 operaciones, eso supone entre 100 y 400 errores potenciales.

- Inconsistencia: sin criterios estrictos, una misma transacción puede clasificarse de forma diferente según quién la revise o en qué momento se registre.

- Coste de oportunidad: cada hora dedicada a clasificar movimientos es una hora que no se invierte en análisis financiero, planificación o toma de decisiones.

Categorización automática

La categorización automática utiliza algoritmos, reglas de negocio o modelos de inteligencia artificial para asignar categorías a las transacciones de forma instantánea y sin intervención manual.

Los sistemas más avanzados combinan varias técnicas: reconocimiento de patrones, análisis del texto descriptivo de cada transacción y aprendizaje basado en decisiones anteriores del usuario.

Comparativa detallada

| Criterio | Manual | Automática |

|---|---|---|

| Tiempo de procesamiento | 5-10 horas/mes (200-500 transacciones) | Segundos, independientemente del volumen |

| Tasa de precisión | 96 %-99 % (con revisión cuidadosa) | 95 %-99,9 % (mejora con el entrenamiento) |

| Coste operativo | Alto (horas de personal cualificado) | Bajo (coste de software, ROI rápido) |

| Escalabilidad | Limitada (más transacciones = más horas) | Alta (el volumen no afecta al rendimiento) |

| Consistencia | Variable (depende del operador) | Alta (mismos criterios siempre) |

| Adaptabilidad | Inmediata (el contable decide en tiempo real) | Requiere configuración inicial o período de aprendizaje |

| Capacidad de auditoría | Depende de la documentación manual | Registro automático de cada decisión |

La diferencia se amplifica cuanto mayor es el volumen de operaciones. Para una empresa con miles de movimientos mensuales, la categorización manual no solo es ineficiente: es insostenible.

¿Dedicas horas clasificando movimientos bancarios a mano? BankStatementLab convierte tus extractos bancarios en PDF a datos estructurados en Excel, CSV o JSON en segundos. Pruébalo ahora →

Cómo funciona la categorización automática con IA

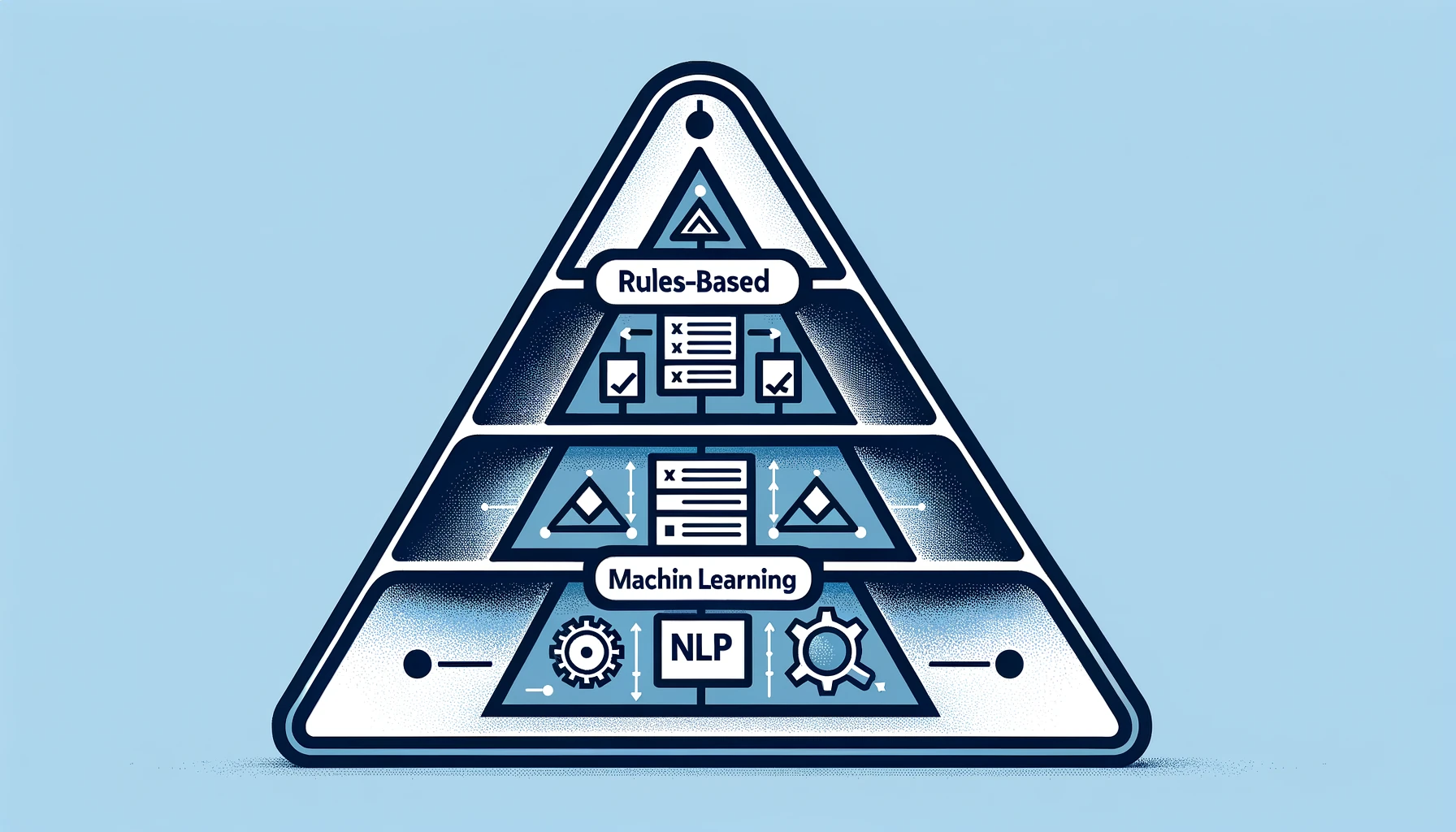

La categorización automática de transacciones bancarias ha evolucionado significativamente en los últimos años. Lo que comenzó como un sistema de reglas simples se ha convertido en un ecosistema inteligente que combina múltiples tecnologías. Veamos los tres niveles principales.

Nivel 1: Reglas predefinidas (basadas en lógica)

El enfoque más básico consiste en definir reglas que asocian palabras clave o patrones a categorías específicas. Por ejemplo:

- Si el concepto contiene “alquiler” o “renta” → categoría “Alquileres”.

- Si el importe coincide con la nómina mensual → categoría “Nóminas”.

- Si el beneficiario es una compañía eléctrica → categoría “Suministros”.

Este método es rápido de implementar y funciona bien para transacciones recurrentes y predecibles. Sin embargo, tiene limitaciones: si el concepto de una transacción cambia ligeramente o si aparece un nuevo proveedor, el sistema no sabe cómo clasificarlo.

Nivel 2: Machine learning (aprendizaje automático)

Los modelos de machine learning superan las limitaciones de las reglas fijas al aprender de los datos históricos. En lugar de depender de instrucciones explícitas, el algoritmo analiza miles de transacciones previamente clasificadas y detecta patrones estadísticos.

Un modelo entrenado con un volumen suficiente de datos puede alcanzar una precisión del 70 %-80 % como base. Cuando se enriquece con las correcciones del usuario (unas 50 transacciones categorizadas manualmente pueden ser suficientes), la precisión sube al 95 % o más.

Las ventajas del machine learning son claras:

- Se adapta: aprende de cada corrección y mejora con el tiempo.

- Generaliza: puede clasificar transacciones que nunca ha visto antes si se parecen a patrones conocidos.

- Escala: procesa miles de transacciones en milisegundos.

Nivel 3: Procesamiento de lenguaje natural (NLP)

El NLP (Natural Language Processing) añade una capa de comprensión semántica. En lugar de buscar coincidencias exactas de texto, el sistema entiende el significado del concepto de cada transacción.

Esto es especialmente útil cuando las descripciones bancarias son crípticas o abreviadas. Un concepto como “TRF SEPA CONSULT.XYZ REF.4521” puede ser interpretado correctamente como un pago a un proveedor de consultoría, aunque no contenga las palabras “proveedor” ni “consultoría” de forma explícita.

La combinación de estos tres niveles (reglas, machine learning y NLP) es lo que permite a los sistemas más avanzados alcanzar tasas de precisión que superan el 95 % en la clasificación de movimientos bancarios.

Errores comunes en la categorización de transacciones

Tanto si categorizas manualmente como si utilizas herramientas automáticas, existen errores frecuentes que pueden comprometer la calidad de tus datos financieros. Identificarlos es el primer paso para eliminarlos.

1. Categorías demasiado genéricas

Uno de los errores más extendidos es agrupar gastos diversos bajo etiquetas como “Otros” o “Gastos generales”. Cuando una parte significativa de tus transacciones acaba en categorías residuales, pierdes visibilidad sobre dónde va realmente el dinero.

Solución: define un plan de categorías lo suficientemente granular para tu negocio. No necesitas 200 categorías, pero “Otros” no debería superar el 5 % del total de transacciones.

2. Inconsistencia en los criterios de clasificación

Cuando varias personas participan en la categorización, es habitual que un mismo tipo de gasto se clasifique de formas diferentes. Un almuerzo de negocios puede acabar en “Restauración”, “Representación” o “Marketing” según quién lo registre.

Solución: documenta las reglas de categorización en un manual interno y utiliza herramientas que apliquen criterios uniformes de forma automática.

3. No revisar las transacciones recurrentes

Las domiciliaciones y suscripciones tienden a darse por sentadas. Pero los importes pueden cambiar (una subida de tarifas), los proveedores pueden modificar su razón social o pueden aparecer cargos duplicados.

Solución: programa una revisión periódica (trimestral, como mínimo) de todas las transacciones recurrentes para verificar que siguen correctamente categorizadas y que los importes son los esperados.

4. Ignorar las transacciones de bajo importe

Los microgastos (comisiones bancarias, sellos, pequeñas suscripciones) parecen irrelevantes de forma individual, pero acumulados pueden representar una partida significativa. No categorizarlos distorsiona el análisis financiero.

Solución: establece categorías específicas para gastos menores y asegúrate de que ninguna transacción quede sin clasificar, independientemente de su importe.

5. No actualizar las reglas de categorización

Si utilizas un sistema automático basado en reglas y nunca las actualizas, el porcentaje de transacciones sin categorizar crecerá progresivamente. Nuevos proveedores, cambios en los conceptos bancarios o nuevas líneas de negocio requieren que las reglas evolucionen.

Solución: revisa y actualiza las reglas de categorización al menos una vez al trimestre. Los sistemas basados en machine learning reducen esta necesidad porque se adaptan automáticamente, pero aun así conviene validar periódicamente los resultados.

Beneficios para empresas y autónomos

La categorización automática de transacciones bancarias no es solo una cuestión de comodidad. Es una decisión estratégica con impacto directo en la rentabilidad y la capacidad de gestión de la empresa.

Ahorro de tiempo cuantificable

El beneficio más inmediato es la reducción drástica del tiempo dedicado a tareas de clasificación. Según datos del sector, los propietarios de pequeñas empresas destinan una media de 80 horas anuales a tareas de contabilidad y preparación fiscal, de las cuales una parte significativa corresponde a la categorización de movimientos.

Con la automatización, ese tiempo se reduce en un 60 % o más, según estimaciones de herramientas del mercado. Para un DAF que gestione varias cuentas, esto puede suponer la recuperación de varias jornadas de trabajo al mes.

Reducción de errores

La tasa de error en la introducción manual de datos se sitúa entre el 1 % y el 4 %. Los sistemas automatizados alcanzan tasas de precisión del 99,959 % al 99,99 %, lo que significa que para 10.000 entradas, un sistema automático comete entre 1 y 4 errores frente a los 100-400 de un proceso manual.

En términos financieros, cada error no detectado puede costar entre 10 y 100 veces más corregirlo a posteriori que prevenirlo. Es la conocida regla 1-10-100: un registro cuesta 1 unidad en verificación, 10 en corrección y 100 si llega al informe final sin ser corregido.

Visibilidad financiera en tiempo real

Cuando las transacciones se categorizan de forma automática y continua, el equipo financiero tiene acceso a una fotografía actualizada de la situación económica de la empresa en todo momento. Esto permite:

- Detectar desviaciones presupuestarias de forma inmediata.

- Identificar tendencias de gasto antes de que se conviertan en problemas.

- Tomar decisiones basadas en datos actuales, no en informes del mes anterior.

- Preparar cierres mensuales y trimestrales con mayor agilidad.

Cumplimiento fiscal y auditoría

Una categorización coherente y documentada facilita enormemente las auditorías y el cumplimiento de las obligaciones fiscales. Los registros automatizados incluyen un historial completo de cada decisión de clasificación, lo que proporciona una pista de auditoría fiable y transparente.

Retorno de la inversión (ROI)

El ROI de la automatización de la categorización se materializa en varias dimensiones:

- Coste directo: reducción de horas de personal dedicadas a tareas repetitivas.

- Coste indirecto: menor número de errores que corregir, menos tiempo de cierre.

- Coste de oportunidad: el equipo financiero puede dedicarse a análisis, planificación y actividades de mayor valor añadido.

Para una PYME con un equipo financiero de 2-3 personas, la automatización de la categorización puede liberar el equivalente a una jornada completa de trabajo a la semana.

Conclusión

La categorización automática de transacciones bancarias representa uno de los avances más prácticos e inmediatos que una PYME puede adoptar para mejorar su gestión financiera. La combinación de reglas de negocio, machine learning y procesamiento de lenguaje natural permite clasificar cientos o miles de movimientos en segundos, con una precisión que supera con creces al proceso manual.

Para los directores financieros y responsables de administración, la pregunta ya no es si automatizar este proceso, sino cuándo hacerlo. Cada mes que se dedica a categorizar transacciones a mano es un mes en el que el equipo pierde horas que podría invertir en análisis estratégico, control de tesorería o planificación.

Si tu empresa aún gestiona extractos bancarios en PDF y los clasifica manualmente, el primer paso es convertir esos documentos en datos estructurados y listos para trabajar.

Convierte tus extractos bancarios en datos estructurados en segundos. BankStatementLab extrae, organiza y exporta la información de tus PDF bancarios a Excel, CSV o JSON con precisión profesional. Empieza ahora →

Artículos relacionados

¿Listo para automatizar su contabilidad?

Únase a miles de profesionales que ahorran horas cada mes.